因子投资中的行为金融学——从阵地战到心理战

传统金融学假设市场参与者都绝对理性——显然与事实不符——因此无法解释现实中出现的种种错误定价。行为金融学认为投资者是有限理性的,将传统金融理论与心理学结合,探究是什么非理性行为导致错误定价,以及这些行为偏差与资产收益率的内在联系。因子投资将人的行为偏差作为超额收益率来源,因此有必要全面梳理行为金融学现有成果,与其对应的市场异象。

错误定价与套利行为

尽管人类发展出了现代金融市场,但基因却与原始人并无多大区别。人们普遍具有以生存繁衍为目标所筛选出的生理与心理属性,在根深蒂固的认知偏差下,做出大量非理性决策,导致资产价格的过度高估或低估。理性投资者,如因子投资者,可以利用错误定价进行套利——买入低估资产,卖空高估资产,从非理性投资者身上不断赚取超额收益。从宏观上看,这是理性对非理性的惩罚;从微观上看,套利者的存在阻止资产价格进一步偏离内在价值,阻止非理性决策的交易价格进一步恶化,是对噪声交易者的救赎。

虽然套利者存在,但是由于套利限制存在,错误定价仍没有在绝对意义上消失,甚至能够持续相当长时间。套利机会的发现与执行都需要投资者付出额外成本,在持有头寸的过程中,还要承受基本面突然恶化与短期波动风险。

非理性预期

启发式简化 大脑常常通过走捷径的方式降低信息分析过程的复杂度,这在心理学上被称为启发式简化。这些捷径,比如代表性和熟悉程度,使得投资者难以正确分析新信息,得出错误结论。在金融市场上,投资者常常混淆好公司与好投资的区别,热衷投资公司业绩持续增长的成长股。投资者还倾向于将股票过去收益简单地外推到将来,最终导致高买低卖,短期反转效应在A股市场尤为显著。此外,投资者青睐自己熟悉的市场和公司,仅仅是公司名字顺口就会导致更高的交易量。

锚定效应 锚定指的是个人在做决定时过度依赖其被提供的初始信息(称为“锚”),哪怕该信息和所做决策毫无关联。关于锚定效应,另一个经典的例子是 George and Hwang (2004)。该文指出,股价 52 周的高点是一个重要的锚,股价距离这个高点越近,投资者就越不积极,导致反应不足。从而在股价距离 52 周高点较近的股票中,动量效应更为显著。

过度自信 过度自信是一种根深蒂固的偏见,主要体现在两方面:

- 人们对自己判断的自信程度总是高于该判断的准确性

- 人们总认为自己比别人更优秀,或自己的判断比别人的判断更准确。

人们在有操作空间时,会变得更加自信,以为自己完全掌控局面,哪怕实际情况完全不是如此。比如,电子交易推广后,交易量陡增。过度自信的投资者交易量往往更大,但高换手率往往关联较低的预期收益和更高的摩擦成本。

乐观与保守 乐观主义是人与生俱来的本能,人们总觉得结果是可控的,可以按预期发展,而一些偶然的好结果也加深了这种幻觉。而要对改变现状时,人们错误地考虑沉默成本,因此倾向于保守。在保守主义这种偏差下,投资经理经常拒绝推翻之前的投资决策,哪怕市场的运行方向证明其原方案是完全错误的。

确认偏误 也被称为证实性偏差,指的是人们选择性地回忆、搜集有利细节,同时忽略不利或矛盾的资讯,以支持已有想法的片面诠释。投资者在做投资决定时倾向于收集确认证据,而不是评估所有可用的信息。类似的,当处于亏损的交易之中时,交易者有时会拒绝接受事实,而是如饥似渴地寻找所有可能支持自己交易的证据,从而迷失自我。

有限注意力 传统金融学理论认为,当人们在做决策时,应该使用全部可得的信息。然而,由于人脑对信息的分析处理能力是有限的,在任何给定的时刻,无法及时处理所有的信息,而是偏好去应对最显著、最重要的信息。这种认知限制被称为有限注意力。

风险偏好偏差

金融领域充满不确定性,人们面对风险的态度与不确定性下的决策习惯也存在偏差。

风险敞口 人们在投资时的风险偏好并非事先确定,然后构建匹配的投资组合,而是动态变化的。人们在赚钱之后,愿意承担更大的风险,因为他们觉得这是在用“赢来的钱”进行冒险,这被称为“赌资效应”。反之,在遭受亏损之后,人们变得不太愿意冒险。不过,赌输的人也可能放大自己的风险暴露,参与更高倍率的赌博,期望赚回本金。无论如何,因为之前的得失改变自身风险敞口都是一种非理性行为。

模糊厌恶 在面对风险决策时,如果结果的分布是已知的,那么该决策的不确定性对于人们来说是已知的,可以通过结果的分布精确地量化出该不确定性;反之,如果结果的分布是未知的,那么这个不确定性对人们而言也是未知的,因此无法被精准量化出来。由于模糊厌恶,人们往往倾向站在了模糊性的对立面,即选择自己熟悉的。在投资中,这体现在人们会根据自己的经验、学识和能力选择更熟悉的标的来投资。

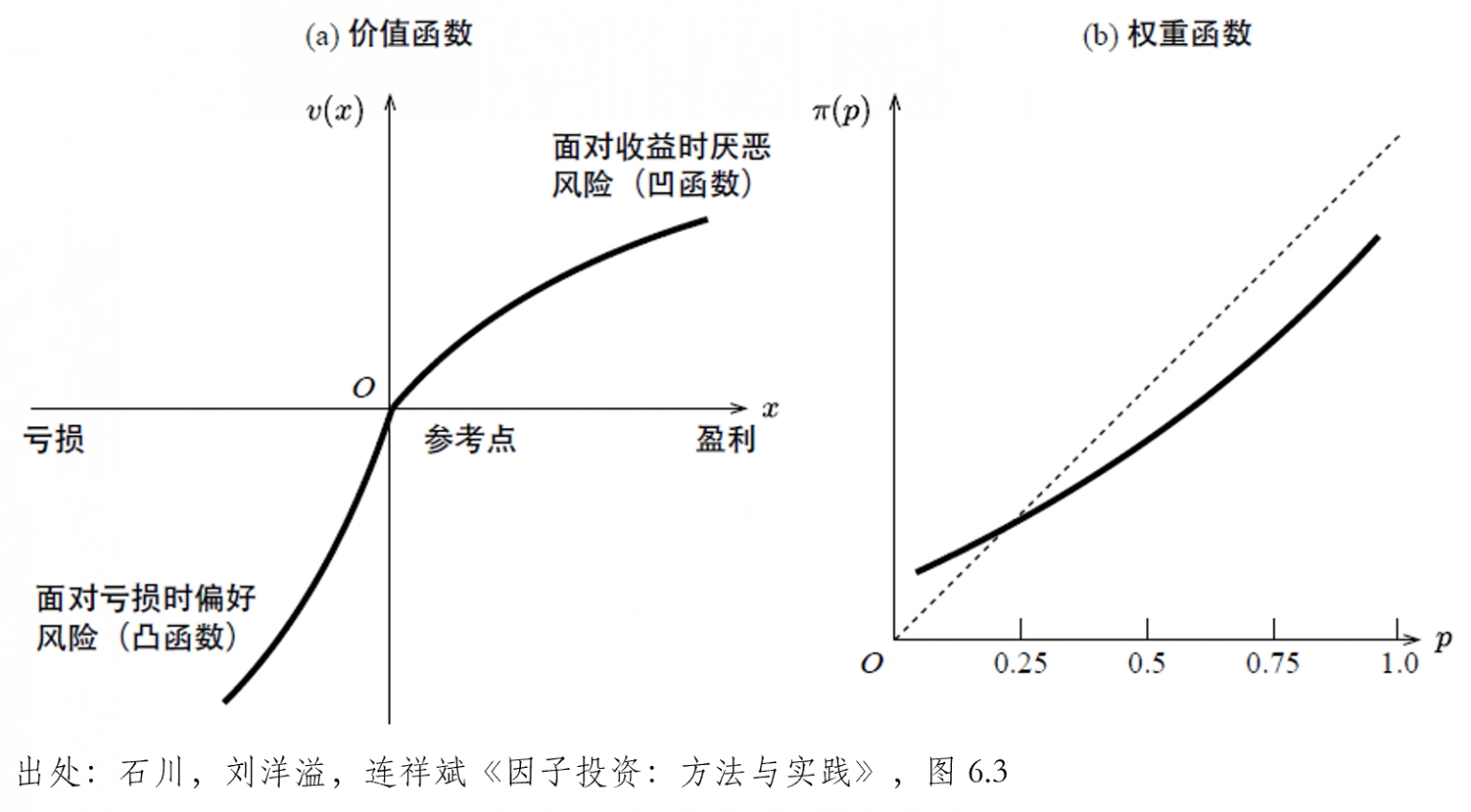

前景理论 由心理学家 Daniel Kahneman 和 Amos Tversky 提出(Kahneman and Tversky 1979, Tversky and Kahneman 1992),它是一个描述人们如何在不确定下做决策的分析框架。前景理论的核心是人们赋予可能结果的价值函数 \(v(\cdot)\) 与权重函数 \(\pi(\cdot)\)。

从价值函数形态可以看出,人们对收益的态度并非线性。首先,人们对收益的判断基于某个参考点,且更加厌恶损失。且无论盈利还是亏损,敏感度递减。这种函数形态可以解释落袋为安和亏损死扛的心态(处置效应)。而在权重函数方面,相较于真实概率p,人们高估了小概率事件发生的可能性。这可以解释为什么很多人会购买数学期望为负的彩票。

显著理论 显著理论认为在资产的横向比较中,投资者的注意力往往会被吸引到平均而言最具有显著性的回报上,而不显著的回报往往会被忽略。因此,投资者对于不同的收益大小会存在不同的心理权重,将这种心理偏好以定量的形式进行表达,能够帮助更加精细化地描绘资产价格相对于其真实价值的偏离程度。将前景理论与凸显理论进行对比可以发现:在前景理论中,投资者进行投资决策的心理权重偏差在于给予了和 尾部收益相关的小概率事件更高的权重;而在凸显理论中,极端收益被加权的原因并不是因为它们的发生概率小, 而是因为它们在截面上相对市场平均收益来说具有凸显性,凸显理论模型认为资产的溢价不是由投资者的偏好驱动 的,而是由资产收益相对市场平均收益脱颖而出的程度驱动的,当中既包含了时序信息,也包含了截面信息。

心理会计 理论上说,一百块钱永远等于一百块钱,但人们会在心中给不同的资产分类,无法做出全局最优决策。如,一个人可能会在攒钱旅游的同时贷款买车,但这显然增加了额外成本。又如“将一部分钱用于低风险投资,一部分钱用于高风险投资”是常见的理财建议,但这没有用协方差计算全局风险,不符合现代投资组合理论。

行为金融学与市场异象

盈余惯性 (Post-Earnings-Announcement-Drift,简称 PEAD)指的是由于认知限制中的有限注意力,人们对新的基本面信息反应不足,造成价格无法迅速对其反应到位,而是会在业绩公告之后继续漂移。从投资者情绪的角度解读,当超出预期的盈利消息出现时,投资者可能因保守主义而愿意相信自己的先验判断,对这个新息反应不足。他们会对这个利好持怀疑态度、不情愿更新他们对于该公司基本面的认知,因此新息无法有效的反映在股价上。

前景理论 前景理论的权重函数可以解释大名鼎鼎的偏度异象,即收益率右偏的股票(类似彩票)预期收益率更低。前景理论的价值函数可以解释处置效应——对于上涨的股票经常拿不住、倾向于获利后卖出;对于下跌的股票却迟迟舍不得卖。学术界通常使用未实现盈利值(capital gain overhang,简称 CGO)来衡量一只股票的浮盈或浮亏程度。

$$ RP_t=\frac{1}{k} \sum_{n=1}^{100}\left({~V}_{t-n} \prod_{s=1}^{n-1} \left( 1-V_{t-n+s}\right) \right) {P}_{t-n} $$

$$ CGO = \frac{P_t}{RP}_t-1 $$

显著理论 Cosemans 等(2021)基于显著理论构建了 ST 指标,将投资者的投 资决策心理进行了还原。当 ST 为正时,股票的最高回报较为突出,导致投资者过度关注股票的上涨潜力,从而成 为风险寻求者;当投资者过分关注股票的负收益并强调其下行风险时,ST为负,相关的股票将面临过度低估。

其中个股显著度与个股收益率、基准收益率相关。后续广发证券的研报中将个股显著度与换手率关联,同样取得不错效果。

$$ \sigma\left(r_{i, s}, \bar{r}_{s}\right)=\frac{\left|r_{i, s}-\bar{r}_{s}\right|}{\left|r_{i, s}\right|+\left|\bar{r}_{s}\right|+\theta} $$

遗憾规避理论 根据遗憾规避理论,人们的决策倾向于强化自我认可,避免懊悔情绪,这可以体现在买入亏损后继续持有,卖出上涨后不再买回。以收盘价为心理锚点,国金证券构造了遗憾规避因子刻画此类心态:高于收盘价的买入成交占比、低于收盘价的卖出成交占比、浮亏买入均价、上涨卖出均价。上述因子的基本思路为:高于收盘价买入成交量占比越高,则投资者当天买入情绪较高,且浮亏占比较高,未来抛压较低,有着更高的预期收益。同理,高于收盘价买入的价格相较于收盘价偏离幅度越大,则投资者浮亏现象越严重,也会有更低的抛压,带来更高的预期收益。而低于收盘价卖出成交量占比越高、或价格相较于收盘价向下偏离越大的股票,投资者受到卖出行为的影响,不愿轻易再次买回,因此此类股票未来买入动力较低,有更低的预期收益。结合大小单划分和交易时段划分,因子表现更佳。

因子投资中的行为金融学——从阵地战到心理战