动量反转全都要:趋势因子的两种统一框架

短期反转效应同小市值因子一样,在过去长时间稳定贡献显著的超额收益,仅凭单因子就可以做到年化40%+的收益率。可惜好景不长,2019年以来,反转因子的表现极不稳定,回撤大,多头单调性差,甚至在部份时段和指数域表现出动量效应。那么短期反转效应已经退化为风格因子了吗?如何改进反转因子,以及因子投资实践中,能不能在相同框架下统一处理动量与反转呢?本文介绍反转因子的优化构造,并总结两种统一框架。

动量与反转

De Bondt, and Thaler (1989) 指出,投资者在决策时往往依据简单的经验规律做出判断,并因此常常高估近期事件的影响,并低估过往事件的长期影响,因此投资者容易对短期消息反应过度,从而导致价格在随后反转,首次提出了短期反转异象。A股市场中追涨杀跌现象尤甚,反转效应十分显著,做多前期大跌股票在2019年之前都可以稳定获取超额收益。短期反转因子通常用最近20日(一个月)收益率构造。

1967年,Robert Levy就提出将股票价格变化的相对强弱(Relative Strength)作为股票筛选的重要准则。1993年,Jegadeesh和Titman在其开创性的研究中再度提及美股市场中长期存在的“强者恒强”,即动量效应:现象前期上涨较多的股票(Winner)未来预期收益更高,Loser组则更低。为剔除短期反转效应的影响,计算动量因子一般使用过去12-1个月的数据,即跳过最近一个月。相比反转效应,在发达国家市场长期存在的动量效应却在中国、日本股市难觅踪影,不过近年来随着A股机构化进程加速,在大市值、机构持仓较多的股票中,已呈现出动量效应。

从投资者行为偏差角度讲,如果说股价反转异象来源于投资者过度反应,那么动量效应则是因为投资者对新息反应不足。盈余动量异象很好地支持了这一假说。另一种解释是,投资者使用样本内数据外推股价未来表现,而这一朴素估计too simple,sometimes naive。

因子构造上,日线级别简单的5日收益率涨跌幅、10日均线偏离度等简单的反转因子都有不错的回测绩效。常见动量因子如中期动量、特质动量、温和收益动量等都不显著,只有盈余动量相关因子较显著。Kishore and Brandt(2008)最早通过盈余公告前后超额收益来捕捉市场对未预期盈利信息的反映,通过这种方式构建的EAR指标不仅能够捕捉到公司在利润上的未预期信息,还可以捕捉到市场对公司预期外营收能力、销售收入、投资回报及其他无形信息的反应程度。如EAR因子采用上市公司盈余公告日前一天至后一天总共三天内的累计超额收益构建盈余公告前后超额收益指标,AOG因子使用盈余公告后跳空程度作为动量因子。一般来讲,盈余公告后高开通常对应着市场利好的消息(如财报超预期、季报利润大增、分析师上调利润),盈余公告后低开通常对应着市场利空的消息(如财报低于预期、盈利下滑、分析师下调利润)。

动量与反转互相矛盾,又密不可分,下文介绍两种试图统一两者的框架。

累积收益切分

时间划分

“隔夜收益偏动量,日内收益偏反转”描述了日夜收益的不同性质,隔夜动量因子确实呈现出一定动量效应;日内收益则体现出更强的反转效应,是对原有反转因子的改进。

$$ OverNightMom = \sum_i{ln(\frac{open_i}{close_{i-1}})} \newline IntradayMom = \sum_i{ln(\frac{close_i}{open_i})} $$

隔夜涨跌的幅度(绝对值)却是一个显著的反转因子,低开/高开幅度过大的股票预期收益率较低。更进一步地,华安证券指出开盘前半小时虽然也是日内时段,但也是隔夜涨跌的延续,收益的反转性质不明显,在计算日内反转时剔除这一时段能够改进绩效。

程度划分

正如 日内高频波动分解 中所做的那样,对于日内高频收益率,可以根据波动幅度划分为温和收益与极端收益。其中温和收益呈现出较弱的动量特性,极端收益则有更强的反转特性。值得一提的是,在分钟收益率中,国盛证券只考虑日内收益率最大的bar,发现它有着很强的反转特性,仅用一分钟数据便能构造出显著的日频选股因子。

引入资金信息

除了依照时间、幅度划分收益率外,资金信息也可以用于关联收益率的不同性质,比如按成交量加权计算日内累计收益率。开源证券提出大单成交是A股反转之力的来源:大单体现了市场的过度反应,之后更可能反转。因此可以统计每日大、小单占比辅助判断未来趋势,或计算大单较多时段的收益率作为改进反转因子。

UMR框架

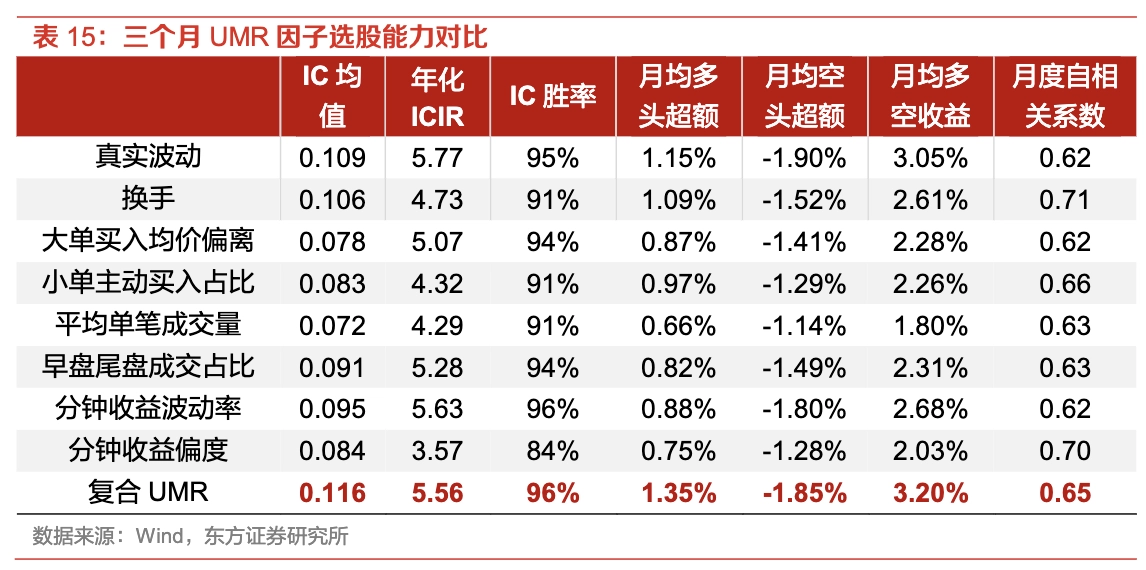

杨怡玲提出了统一动量反转框架UMR(Unified Momentum Reversal),通过引入风险指标划分每日收益性质,用单一因子紧密结合动量与反转效应。

UMR的总体思想是“高风险日偏反转,低风险日偏动量”。高风险日获得的收益往往是承担风险带来的,其更多源于投资者过度自信导致的价格反应过度,因此未来更倾向于反转效应,而低风险日获得的收益并不源于承担高风险,因此未来更偏向于动量效应,我们以时序均值调整后的风险指标来加权个股每日的溢价,并以此构建统一的动量反转因子。这些风险指标包括但不限于:

$$Risk_{i} = \frac{\Sigma_{j=i-d+1}^{i} R_{j}}{d}-R_{i} $$

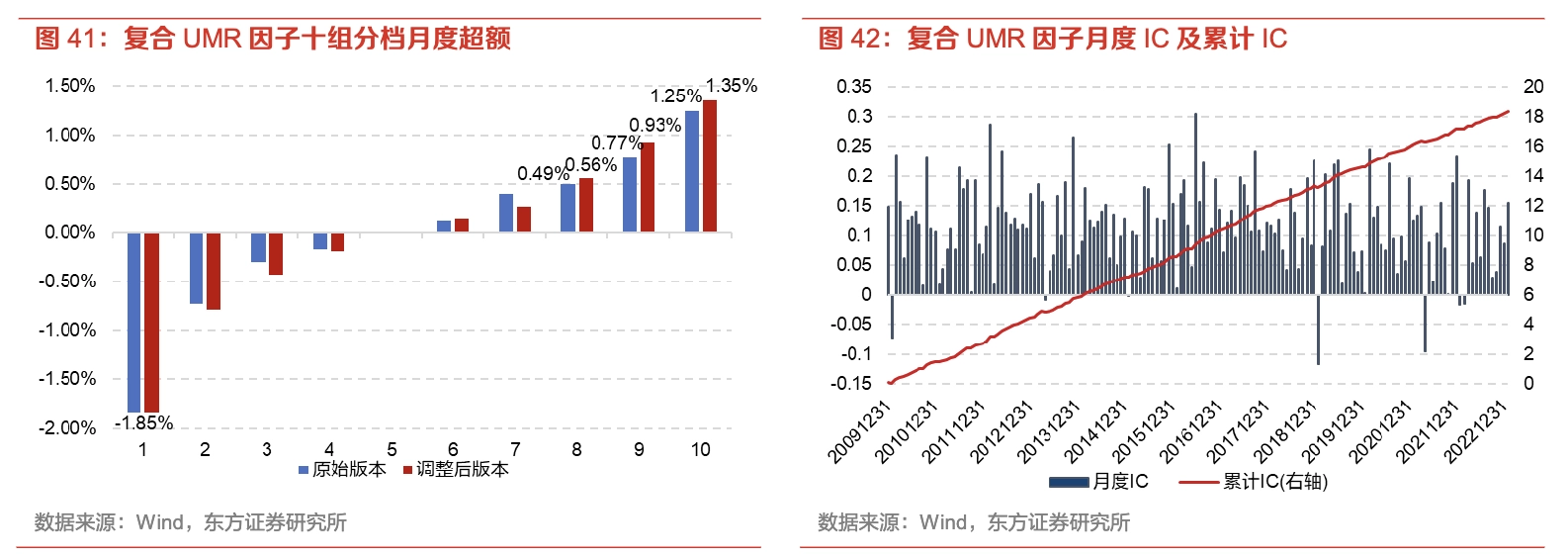

选定风险因子后,加权平均每日超额收益得到UMR因子。在月度换仓下,其rankic高达0.1以上。

$$f_{t}=\sum_{i=t-m+1}^{t} w_{i} \cdot Risk_i\cdot\left(r_{i}-m k t_{i}\right)$$

在UMR2.0中,作者又打上了一些补丁:动量不一定都出现在低风险日,而反转也不一定都出现在高风险日,在一些特殊时点,例如盈余公告日、一字跌停日、反弹动量日当日的收益可能更偏动量,另外因子也会受到窗口中高风险日占比、高超额日占比的风格影响,因此我们引入特殊日期处理、风险因素剥离、分钟高频化等处理。

动量反转全都要:趋势因子的两种统一框架