Shaputa——融合SHAP与Boruta的特征选择方法

Shaputa 是一种融合式特征选择技术,将 SHAP(SHapley Additive exPlanations)与 Boruta 的影子特征方法相结合。通过为每个特征构造随机基准线,再与模型生成的 SHAP 重要性进行对比,Shaputa 能在高维复杂数据中提供更加稳健、更加敏感于数据结构的特征选择结果,尤其适用于传统方法难以应对的非线性场景。

Shaputa 是一种融合式特征选择技术,将 SHAP(SHapley Additive exPlanations)与 Boruta 的影子特征方法相结合。通过为每个特征构造随机基准线,再与模型生成的 SHAP 重要性进行对比,Shaputa 能在高维复杂数据中提供更加稳健、更加敏感于数据结构的特征选择结果,尤其适用于传统方法难以应对的非线性场景。

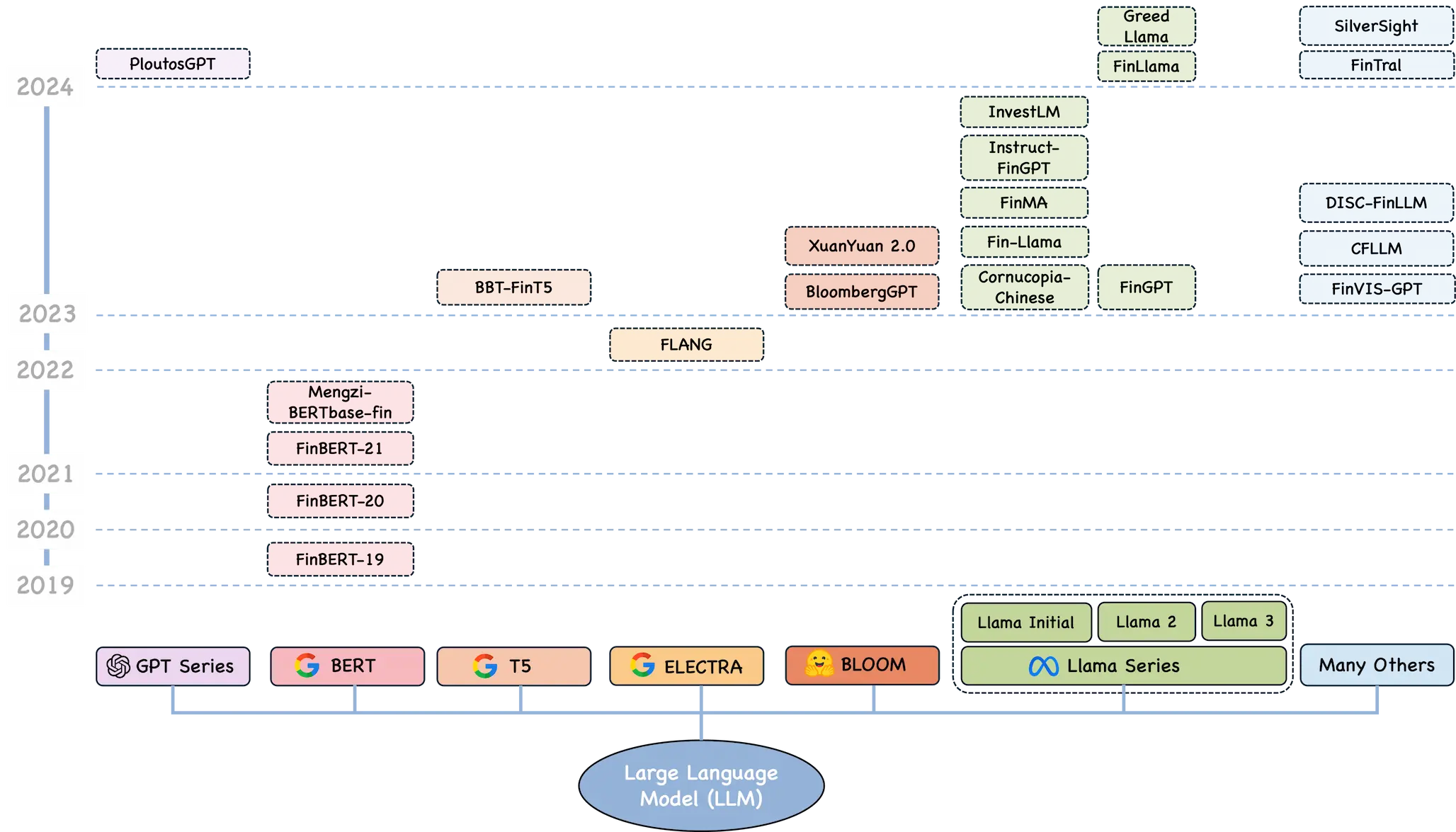

大语言模型(LLM)是2022年底ChatGPT横空出世以来,计算机技术中最炙手可热、日新月异的前沿领域。LLM已慢慢剥离单纯的工具属性,成为独立处理任务的智能载体。2024年,Qwen2、Llama3.1等千亿参数模型陆续发布,开源模型性能逐步接近闭源水平。作为量化研究人员,如何将大语言模型技术与金融应用相结合,提升投研水平,是必须思索的命题。本文首先参考李沐演讲分析LLM发展趋势与最佳实践,然后综述量化投资领域LLM的具体应用场景。

本文讨论量化投资中事件的有效性检验与利用(事件因子/事件策略)。

第三阶段完成了多因子量化系统全链路的开发与测试,准备上线。后续会补足多样化的alpha能力,探索多样化策略。

在前文《股票多因子量化多头策略之组合优化框架》中,已经较为全面地介绍了如何将单期投资组合权重的求解,转化为二次规划问题。本文是对斯坦福大学与黑石基金合作论文《Multi-Period Trading via Convex Optimization》 的要点解读与核心内容总结。该文在2017年提出,首次较为系统的介绍了多期优化的应用。

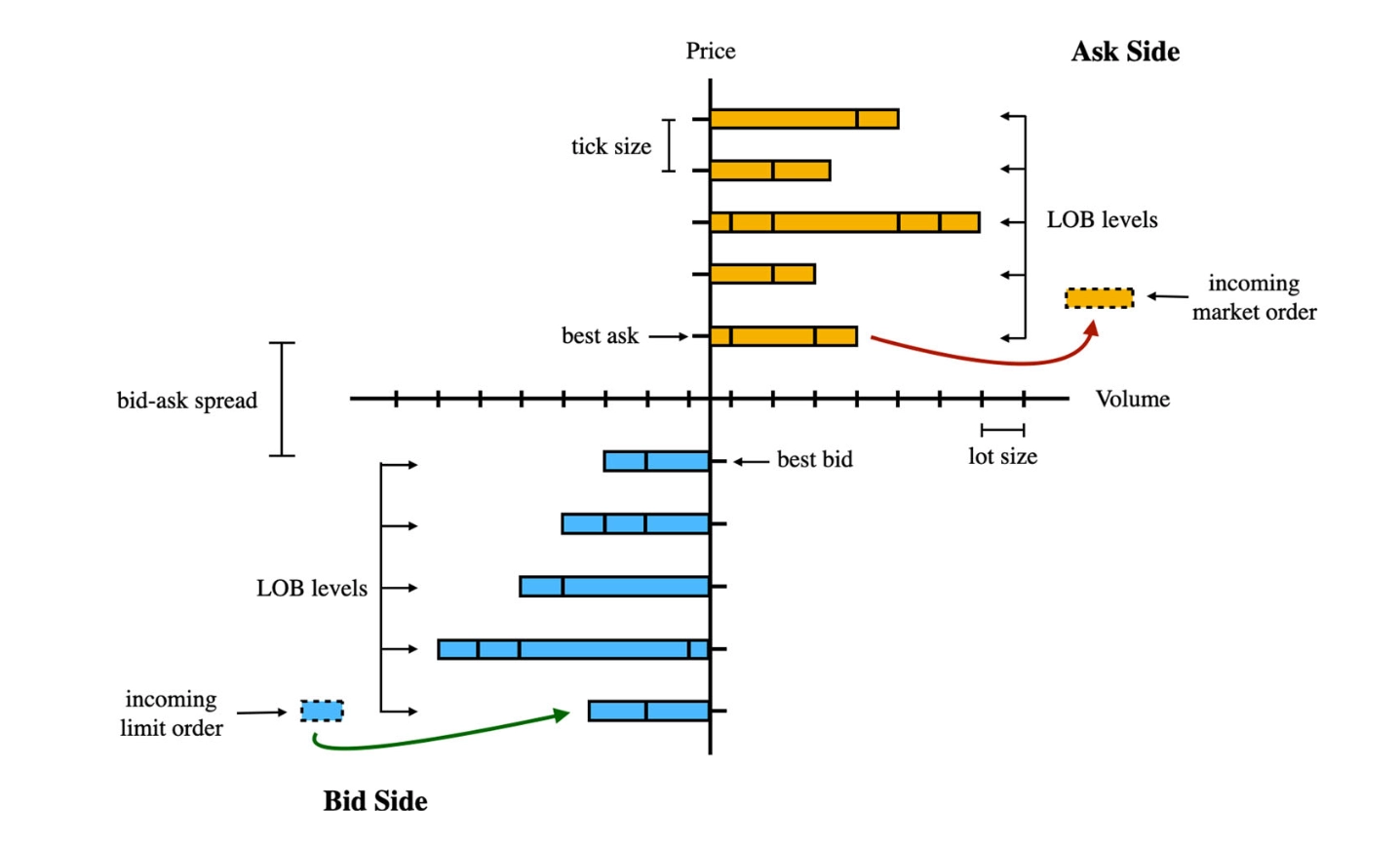

市场参与者对算法交易有着普遍需求。本文从深度强化学习(Deep Reinforcement Learning, DRL)视角分析了算法交易的实现,包括策略输入输出、激励函数与神经网络结构。相比传统方法,DRL在多订单最优执行上有显著优势,也无需对时变的市场微观结构做精确数学建模,策略是以全局最优为目标优化的。最后本文还思考如何将日内交易策略与alpha策略有机结合。

本文首先回顾第二阶段量化工作,规划第三阶段工作,展望第四阶段发展。

本文讨论了在实证截面资产定价领域,如何结合金融先验设计深度学习模型,具体包括预测目标设计、市场环境建模与网络结构选择三部分。

随着中国量化产业发展与市场环境日趋成熟,传统量价数据衍生的定价因子被充分挖掘,已公开发表的研究报告就有成百上千,甚至有私募号称坐拥数万因子,引人拍案称奇。然而这些多如繁星的因子们只是若干本质因素的不同量化呈现,如非流动性溢价、特质波动异象等,并不能在特殊行情下分散风险。在极端情况出现时(如24年2月)大多数量价因子会集体失效或反转,给投资者造成更大的波动,今年业内私募表现也印证了这一点。从这个角度上说,这些alpha因子只是在贡献特殊的beta。

而要获取真正独立的超额收益,必须完成量化研究价值发现的本职工作,开发新因子,方法有三:

在新因子的三种来源中,本文聚焦使用新数据+新方法构造另类因子,捕捉投资者有限注意力产生的错误定价,具体分为相似动量与文本分析两项。

量化交易依赖回测迭代投资策略,优化样本外组合绩效。本文用公式结合代码,介绍了几种精选的投资组合收益-风险的度量指标,同时讨论收益预测模型、风险预测模型评估方法。