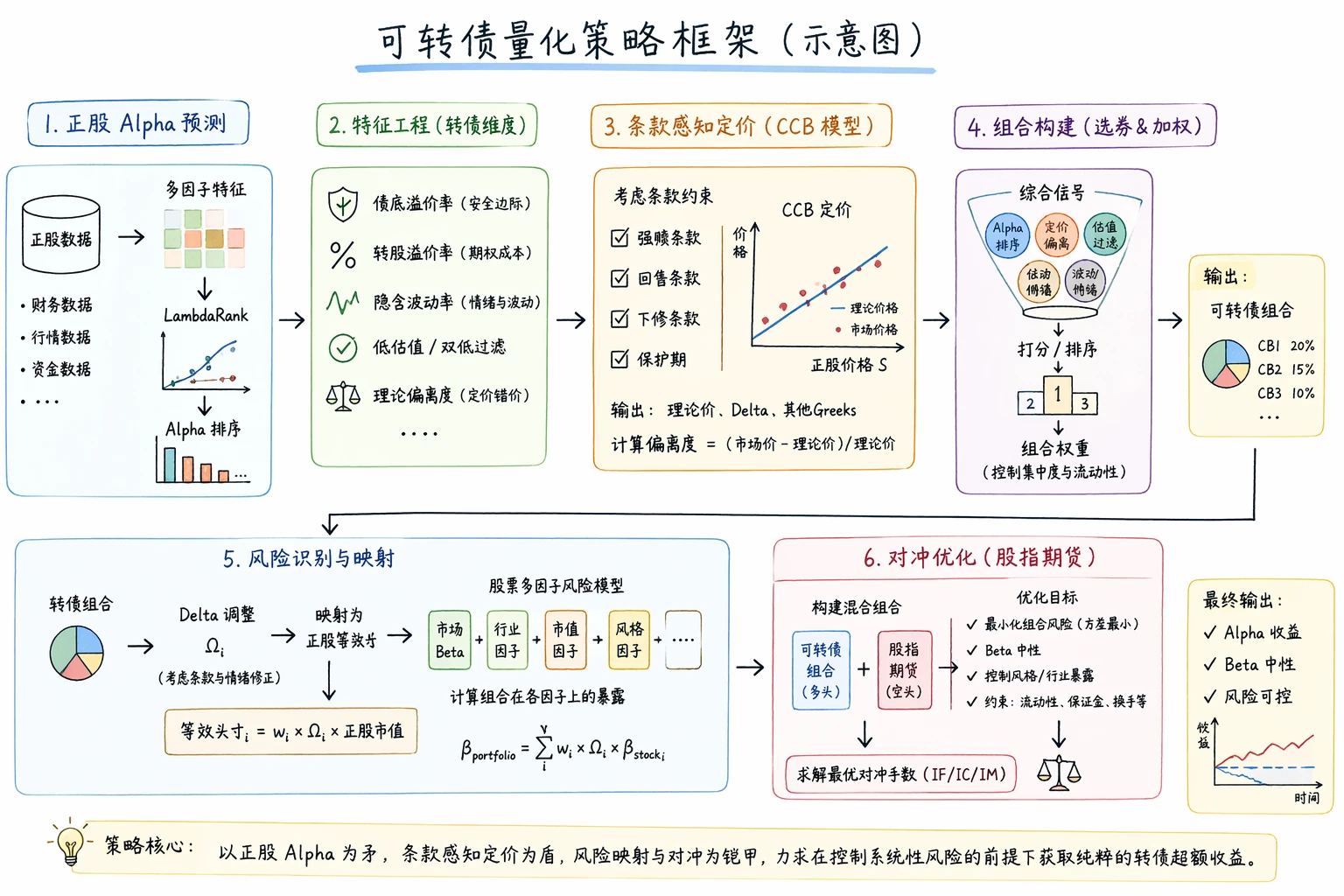

可转债量化策略:Alpha 选券、CCB 定价与期货对冲

传统双低策略逐渐失效,可转债策略还能怎么做?本文介绍一套完整的转债量化框架:用正股多因子 Alpha 驱动选券,用 CCB 定价模型作为策略枢纽连接收益与风控,最后用股指期货对冲Beta。

纵览

从「低估值红利」到「正股 Alpha 博弈」

过去很长一段时间,可转债的超额收益主要来自「定价无效性」:传统双低策略(低价格、低溢价)或基于 BS 模型的低隐波差策略,通过高胜率的均值回归就能获取显著收益。但结合近期数据与市场微观结构变化,这一逻辑已经发生了根本性逆转。

- 估值因子系统性衰退 自 2022 年下半年以来,传统低估值因子(尤其是隐波差和双低)在偏股型转债中显著失效,甚至在特定时期呈现负 Alpha。

- 「便宜」即「陷阱」 随着市场机构化程度提升(公募持仓占比创新高)及 ETF 被动资金扩容,定价效率大幅提高。当前的「极低估值」往往是市场对正股基本面恶化的充分定价,而非错杀。买入「便宜」转债,实质上是用承担正股下跌的尾部风险来换取有限的估值修复空间,在正股博弈激烈的环境下性价比极低。

因此,转债投资的核心矛盾已不再是单纯寻找「被低估的期权」,而是识别真正具备上涨驱动的正股。低估值指标并未失去全部意义,但更适合作为安全边际与风险过滤工具,而非单独承担选券主逻辑。为避免落入「便宜即陷阱」的误区,我们直接引入对正股的 Alpha 预测能力,将其作为转债选券的主要驱动。

Alpha 的跨资产复用

基于成熟的股票多因子体系,将正股 Alpha 预测能力迁移至转债策略,本质上是把转债视为「自带杠杆与下修保护的股票」。

- 正股驱动 国金证券研究表明,引入 Alpha158 等量价因子及基本面因子后,模型对偏股型转债的解释力度显著提升。我们直接利用现有多因子库(覆盖高频量价、基本面预期、资金流等),预测转债底层资产的未来表现。

- LambdaRank 排序 投资组合构建本质上是一个 Top-K 排序问题。我们引入 LambdaRank 框架,直接对 NDCG(归一化折损累计增益)优化,将算力集中在头部高分样本的排序准确性上,同时通过非线性结构处理正股因子与转债条款(如强赎倒计时、下修博弈)之间的复杂交互。

定价—风控—对冲闭环

为获取稳健的绝对收益,本策略不局限于纯多头暴露,而是构建了一套精细化的「定价—风控—对冲」闭环。

- CCB 定价 简化定价模型若忽略赎回、回售及保护期等条款约束,往往会对偏股型转债的价格与 Delta 产生系统性偏差。偏差方向取决于转债所处状态、保护期长短与赎回约束强弱,因此在实盘风控中,采用能够刻画条款路径依赖的 CCB 模型更为稳妥。

- 风险因子映射 通过 CCB 模型计算出的 Delta,将转债组合的风险敞口精确映射到股票多因子风险模型中。

- 期货对冲 基于风险模型归因,将组合总敞口分解为市场 Beta、风格暴露及行业偏离。其中,股指期货(IF/IC/IM)主要用于压降市场方向和市值风格风险,行业层面的偏离则更多通过组合约束与持仓优化控制。

特征工程

特征工程是将市场数据转化为投资观点的翻译过程。我们将信息提炼为三个维度:基于不对称性的估值保护、基于微观结构的博弈红利,以及来自正股预测的 Alpha 映射。

估值与安全边际 是策略的防御底座,而非单独的收益引擎。债底溢价率衡量转债作为纯债的支撑强度,较低的债底溢价通常意味着更强的下行保护。转股溢价率则反映期权定价所隐含的交易成本与情绪溢价。本文仍保留「双低」等估值指标,但主要将其用于控制安全边际、过滤高估值陷阱,并与正股 Alpha 信号结合使用,而不再将均值回归视为稳定的独立收益来源。与此同时,我们还引入理论定价偏离度指标,用于识别条款约束下的局部错价机会。

微观结构与博弈特征 旨在捕捉由投资者行为偏差和制度约束产生的额外收益。转债余额(存量规模)是一个解释力很强的因子:小规模转债往往跑赢大盘,背后是流动性溢价与机构忽视的叠加——大型公募受限于流动性门槛无法重仓,灵活的量化策略得以在定价效率不足的地方套利。换手率方面,在低估值区域,高换手率往往是聪明钱进场吸筹的信号。我们将「低估值 + 高热度」的组合纳入模型,捕捉市场情绪修复初期的爆发力。条款博弈(强赎倒计时、下修意愿)也被数值化处理,转化为可预测的事件驱动信号。

正股多因子映射 是实现正股 Alpha 迁移的关键。转债价格变动的一阶驱动力来自正股基本面与行情,传统转债策略只看正股历史表现(动量),属于后视镜式的线性外推。我们直接接入成熟的股票多因子体系,将股票端对未来超额收益的预测值(Predicted Alpha)、基本面预期差及机构资金流向,直接作为转债的特征输入。这样我们不再是被动等待正股上涨带动转债,而是提前布局那些基本面改善、主力资金流入的标的所对应的转债。

排序模型:LambdaRank

在可转债这一特殊市场,直接预测绝对收益率面临「样本稀疏」和「分布非线性」两重挑战,本策略因此引入 LambdaRank 排序学习模型,将数学目标从「预测数值」转为「预测相对顺序」。

为什么放弃回归

小样本陷阱 全市场股票超过 5000 只,足以支撑回归模型拟合一个相对平滑的均值,但可转债只有约 500 只。在如此小的样本上最小化均方误差:

$$ L = \sum_{i=1}^{N} (y_i - \hat{y}_i)^2 $$

极易受噪音干扰。模型为了照顾大多数平庸的中间样本,往往会牺牲对头部样本的预测精度。而投资中,我们只关心谁是前 20 名,不关心第 200 名和第 201 名的区别。

收益分布错位 我们的输入特征包含大量正股因子(近似正态分布),但目标变量——转债收益率——呈现显著的「右偏长尾」特征(下有债底截断亏损,上有期权无限收益):

$$y_{stock} \sim N(\mu, \sigma^2) \quad \text{vs} \quad y_{cb} \sim \text{Skewed Distribution}$$

输入与输出在分布形态上的差异,使得回归模型很难通过简单的函数映射 \(f(X) = Y\) 实现高精度拟合。

LambdaRank 原理

LambdaRank 是基于 Pairwise(成对比较)的梯度提升算法,核心思路是把「打分」问题转化为「赛马」——不需要预测每只债的精确收益,只需要预测谁跑在谁前面。

成对概率 对于转债 A 和转债 B,模型计算 A 比 B 更值得买入的概率:

$$P_{ij} = \frac{1}{1 + e^{-\sigma(s_i - s_j)}}$$

其中 \(s_i\)、\(s_j\) 是模型给两只转债的打分,\(\sigma\) 是缩放参数。

Lambda 梯度 若转债 A 的真实收益高于 B,但模型把 B 排在了 A 前面,算法会产生一个推 A 上升的力 \(\lambda\),力的大小由两部分决定:排序错误的程度,以及位置的重要性(\(\Delta\text{NDCG}\))——第 1 名和第 201 名之间排错,产生的「力」远大于第 200 名和第 400 名之间排错。数学表达为:

$$\lambda_{ij} = \frac{\partial C}{\partial s_i} = \underbrace{\frac{-\sigma}{1 + e^{\sigma(s_i - s_j)}}}_{\text{排序概率梯度}} \times \underbrace{|\Delta \text{NDCG}|}_{\text{位置权重}}$$

直觉上,模型自动将优化焦点集中在头部资产——即使样本量只有 500 个,也会忽略尾部 400 只债的排序噪音,全力确保前 50 只高收益债的排序准确。

通过 LambdaRank,我们绕开了可转债样本少、分布偏的问题,利用 NDCG 将算力集中在对投资结果影响最大的头部区间,实现基于正股多因子的非线性相对强弱筛选。关于 RankNet → LambdaRank → LambdaMART 的完整推导脉络和 NDCG 的定义细节,可参考排序学习(LTR)简明一文。

CCB 定价模型

在绝对收益策略中,定价准确性直接决定对冲成败。简化定价模型若忽略中国转债市场特有的「赎回条款」和「赎回保护期」,往往会对偏股型转债的价格与 Delta 产生系统性偏差。偏差方向取决于条款约束强弱与转债所处状态,因此需要引入能够刻画路径依赖特征的定价框架。

本策略采用国盛证券研究提出的 CCB(Callable Convertible Bond)模型,基于「完全拆解法」(Complete Decomposition Method),引入周其源(2008, 2009)推导的解析解。该方法完整内嵌了「强赎」与「回售」的路径依赖特征,并因具备解析表达式(Analytical Solution),在计算效率和 Greeks 推导稳定性上显著优于二叉树或蒙特卡洛模拟。

核心逻辑

CCB 模型在风险中性测度下,将转债价值 \(V_{CCB}\) 拆分为权益期望现金流(\(ccb_{equity}\))和债券期望现金流(\(ccb_{bond}\)):

$$V_{CCB} = ccb_{equity} + ccb_{bond}$$

模型的关键在于对「有赎回保护期的可赎回转债」未来路径的精确划分。设赎回保护期截止日为 \(t^p\),转债到期日为 \(t^m\),赎回触发价为 \(h\)(通常为转股价的 130%),转债平价 \(S_t\) 的运动路径被划分为四种互斥情形:

- 路径 1(立即赎回):\(t^p\) 时平价 \(S_{t^p} \ge h\),触发强赎,转债立即结束。

- 路径 2(期中赎回):\(t^p\) 时未触发,但在 \(t^p\) 至 \(t^m\) 期间,平价触碰赎回线 \(h\)。

- 路径 3(到期转股):全程未触发赎回,且到期时平价 \(S_{t^m} >\) 债券终值 \(fv_N\),投资者选择转股。

- 路径 4(到期还债):全程未触发赎回,且到期时平价 \(S_{t^m} \le fv_N\),投资者持有到期。

定价公式

权益期望现金流(\(ccb_{equity}\))由前三条路径贡献,对不同触发条件下权益价值做概率加权:

$$ccb_{equity} = \underbrace{e^{-r_f t^p} E^Q[S_{t^p} I(A_1)]}_{\text{路径 1:保护期后立即赎回}} + \underbrace{h E^Q[e^{-r_f t^*} I(A_2)]}_{\text{路径 2:期中触发赎回}} + \underbrace{e^{-r_f t^m} E^Q[S_{t^m} I(A_3)]}_{\text{路径 3:到期转股}}$$

其中 \(I(A_i)\) 为示性函数,代表路径 \(i\) 发生的事件。

债券期望现金流(\(ccb_{bond}\))包含保护期内的确定性票息、保护期后未被赎回条件下的票息,以及路径 4 下的到期兑付:

$$ccb_{bond} = \sum_{i=1}^{n_1} pv_i + \sum_{i=n_1+1}^{N-1} pv_i \cdot p_{in}(t_i^c) + pv_N \cdot E[I(A_4)]$$

- \(pv_i\):第 \(i\) 期债券现金流的现值。

- \(p_{in}(t_i^c)\):截止至第 \(i\) 期票息支付日,转债尚未被赎回的概率。

- \(E[I(A_4)]\):路径 4(持有到期)发生的概率。

解析解 为在实盘中毫秒级计算 Delta,直接使用周其源(2009)的解析结果。定义辅助变量:

- \(u = r_f - \frac{1}{2}\sigma^2\),\(\hat{u} = r_f + \frac{1}{2}\sigma^2\),\(\tilde{u} = \sqrt{u^2 + 2\sigma^2 r_f}\)

- \(K_1 = \ln(fv_N / S_0)\),\(K_2 = \ln(h / S_0)\)

各期望项解析式如下:

(1)路径 1(保护期结束即赎回):

$$E^Q(S_{t^p} I(A_1)) = S_0 e^{r_f t^p} N\left( \frac{\ln(S_0/h) + \hat{u}t^p}{\sigma\sqrt{t^p}} \right)$$

(2)路径 2(期中赎回):

$$E^Q(e^{-r_f t^*} I(A_2)) = \left(\frac{h}{S_0}\right)^{(u-\tilde{u})/\sigma^2} \left[ G(t^m) - G(t^p) + H(t^p, t^m) \right]$$

其中 \(G(\tau)\) 和 \(H(\tau_1, \tau_2)\) 涉及二元正态分布函数 \(N_2\),用于处理路径依赖的「首达时间」分布。

路径 3(到期转股)与路径 4(到期还债)的解析表达式较长,均可写为关于二元正态分布函数 \(N_2\) 的封闭形式,其完整结构由边界条件、首达概率及到期状态联合决定,正文不展开具体展开式。经济含义上,前者对应「未触发赎回且到期转股」的权益价值,后者对应「未触发赎回且持有到期」的债券价值与发生概率。实盘中直接调用解析解计算价格与 Greeks。

Delta 修正与应用

相比忽略条款约束的简化模型,CCB 模型不仅在定价上更贴近真实交易约束(定价误差中枢接近 0%),也能给出更符合条款状态的 Delta:

$$\Delta_{adj} = \frac{\partial V_{CCB}}{\partial S}$$

对于临近强赎触发、保护期较短或条款约束显著增强的转债,简化模型往往难以准确刻画其 Delta 的变化速度。CCB 模型通过显式纳入路径依赖特征,能够为对冲和风控提供更稳定的风险暴露估计,也为后续二次规划风控模型提供准确的输入向量。

风控:因子穿透与期货对冲

在完成特征提取(LambdaRank)和 CCB 定价之后,我们得到了一个理论上具有高 Alpha 潜力的转债多头组合。可转债是权益风险、信用风险、波动率风险的混合体,如果不做精细风控,市场的 Beta 波动会轻易吞噬 Alpha。

本章节介绍如何构建基于协方差矩阵的二次规划(QP)风控系统,重点解决市场情绪(转股溢价率)波动带来的隐性 Delta 暴露这一核心难题。

为什么简单市值对冲不够用

若只是计算组合总名义本金、乘以平均 Delta(如 0.6),做空相应市值的股指期货,会面临两个问题:

- 风格错配(Basis Risk):转债标的普遍偏向中小市值(中证 1000/国证 2000),而股指期货(IF/IH)偏向大盘。简单对冲会暴露「做多小票、做空大票」的风格敞口。

- 非线性叠加(Non-linearity):转债的 Delta 是动态变化的。市场大跌时转债退守债底,Delta 迅速减小;若此时期货空单不及时调整,会导致过度对冲而亏损。

必须引入多因子风险模型,将转债组合的风险「解剖」为不同维度的因子暴露,通过数学规划实现精准剥离。

从转债到因子:风险穿透

利用 CCB 模型修正 Delta(\(\Delta_{adj}\)),将「转债持仓」映射为等效的「股票持仓」,再映射到「风险因子」。

基础映射 对于转债 \(j\),其对应正股为 \(S_j\),价格为 \(P_j\)。转债相对于正股的收益率弹性为:

$$\Omega_j = \Delta_{adj, j} \times \frac{S_j}{P_j}$$

这意味着正股上涨 1%,转债理论上上涨 \(\Omega_j%\)。转债组合在风险因子 \(k\)(如行业、市值、动量)上的暴露 \(\beta_{cb, k}\) 为:

$$\beta_{cb, k} = \sum_{j \in Portfolio} w_j \cdot \Omega_j \cdot \beta_{stock_j, k}$$

情绪修正 转债价格不仅取决于正股,还取决于转股溢价率(隐含波动率 \(\sigma_{imp}\)):

$$P_{cb} = f(S, \sigma_{imp}, t, \dots)$$

根据全微分公式,转债的价格变动来源为:

$$dP = \underbrace{\frac{\partial P}{\partial S} dS}_{\text{正股驱动(Delta)}} + \underbrace{\frac{\partial P}{\partial \sigma_{imp}} d\sigma_{imp}}_{\text{情绪驱动(Vega)}} + \dots$$

在 A 股市场,情绪往往与正股走势高度正相关(「戴维斯双击/双杀」效应)——股市大涨时溢价率扩张,大跌时流动性收缩、溢价率压缩。假设隐含波动率与正股价格存在线性相关性:\(d\sigma_{imp} \approx \rho \cdot dS\),则实战 Delta 应包含这部分「情绪影子」:

$$ \Delta_{total} = \Delta_{adj} + \text{Vega}_{ccb} \times \frac{\partial \sigma_{imp}}{\partial S} $$

其中第二项是「情绪 Delta」,量化了「因正股下跌导致市场恐慌、溢价率压缩,转债价格额外下跌」的风险。在风控模型中,我们通过回归历史数据估计 \(\frac{\partial \sigma_{imp}}{\partial S}\) 的系数(通常为正值),在对冲时主动调高 Delta 敞口,多做空一点期货,以抵御「股债双杀」时的溢价率压缩风险。

股票多因子风险模型

我们直接复用成熟的多因子风险建模体系,将全市场股票收益率表示为系统性风险因子与个股特异性噪声的线性叠加:

$$ r_s = \sum_{k=1}^{K} \beta_{s,k} f_k + \epsilon_s $$

其中 \(r_s\) 是股票 \(s\) 的超额收益,\(f_k\) 是第 \(k\) 个系统性风险因子(风格因子如 Size、Value、Volatility,以及行业因子),\(\beta_{s,k}\) 是暴露系数,\(\epsilon_s\) 是特异性收益项。股票收益的协方差结构分解为:

$$ \Sigma_{\text{stock}} = B F B^\top + \Delta $$

其中 \(B \in \mathbb{R}^{N \times K}\) 为股票—因子暴露矩阵,\(F \in \mathbb{R}^{K \times K}\) 为因子收益协方差矩阵,\(\Delta \in \mathbb{R}^{N \times N}\) 为特异性风险协方差矩阵(通常为对角阵)。

在完成 Delta 与弹性映射后,转债组合在各风险因子上的净暴露可写为:

$$ \vec{\beta}_{\text{portfolio}} = \sum_{i \in \text{CB}} w_i \cdot \Omega_i \cdot \vec{\beta}_{s(i)} $$

其中 \(w_i\) 为转债权重,\(\Omega_i\) 为考虑条款与情绪修正后的股票等效弹性,\(\vec{\beta}_{s(i)}\) 为对应正股的因子暴露向量。这样便可将转债组合统一投影到股票多因子风险空间中,使后续风险预算、对冲设计与主动暴露控制均能在标准化因子框架下完成。

对冲优化:二次规划

最终,寻找最优期货对冲手数被转化为一个带约束的二次规划问题,目标是组合整体波动率最小化:

$$\min_{h} \sigma_{net}^2 = (w_{cb} + h)^T \Sigma_{hybrid} (w_{cb} + h)$$

其中 \(w_{cb}\) 为转债多头持仓权重,\(h\) 为股指期货(IF/IC/IM)空头手数向量,\(\Sigma_{hybrid}\) 是包含转债与期货的联合协方差矩阵。

约束条件:

- 总 Delta 中性(含情绪修正):\(\sum (w_{cb} \cdot \Delta_{total}) + \sum (h \cdot \Delta_{fut}) \approx 0\),确保在考虑溢价率波动风险后的方向性中性。

- 风格/行业暴露控制:\(| \beta_{style, net} | < \xi\),严格限制净市值风格暴露,并优先利用 IC、IM 等工具压降转债组合常见的小盘风格偏离;行业暴露则以约束和优化控制为主,避免出现难以由宽基期货覆盖的集中风险。

- 交易成本惩罚:避免期货频繁换仓。

小结

这套风控体系做了两次穿透:

- 从转债穿透到正股:利用 CCB 模型和情绪修正 Delta,精准计量了包含「溢价率波动风险」在内的真实权益敞口。

- 从正股穿透到因子:利用股票多因子模型,识别并剥离了转债组合中的市值、行业等 Beta 风险。

最终留下的收益 \(R_{net} = R_{cb} - R_{hedge}\),不再包含大盘涨跌的 Beta,也不包含风格漂移的运气成分,而是纯粹来自 LambdaRank 选券能力和 CCB 定价偏差挖掘能力的 Pure Alpha。

可转债量化策略:Alpha 选券、CCB 定价与期货对冲