Quant4.0(四)系统整合与简化版量化多因子系统设计

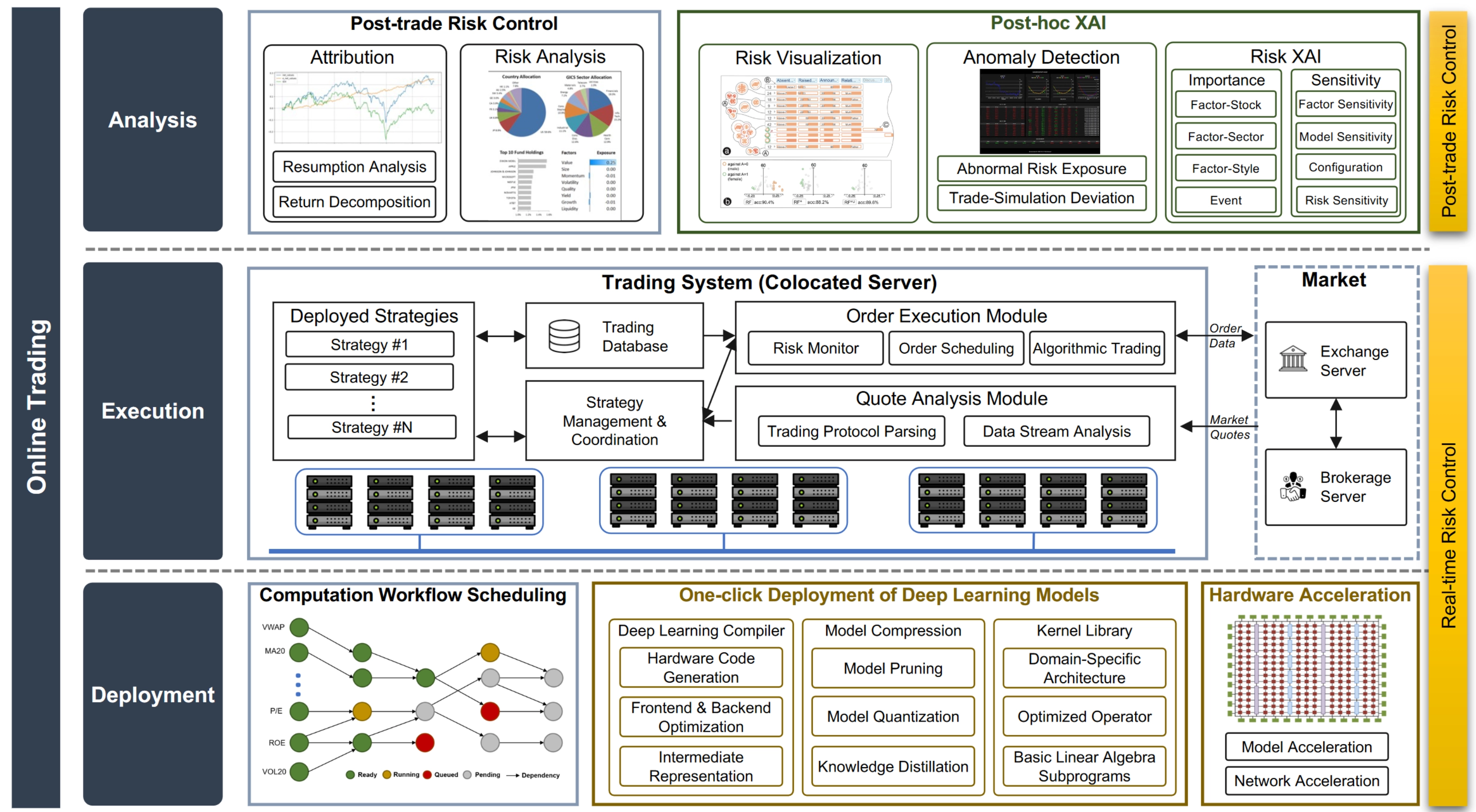

在本节中,我们从系统角度回顾Quant 4.0,并研究如何将所有这些组件集成到一个系统中。下图展示了建议的Quant 4.0系统框架的架构,包括用于量化研究的离线系统和用于量化交易的在线系统。

在本节中,我们从系统角度回顾Quant 4.0,并研究如何将所有这些组件集成到一个系统中。下图展示了建议的Quant 4.0系统框架的架构,包括用于量化研究的离线系统和用于量化交易的在线系统。

The unexamined life is not worth living.

本文首先介绍实施alpha策略缘起,回顾2023下半年第一阶段的策略研发工作,计划第二阶段任务,最后展望第三阶段。

不同于成交量因子考察股票某一时间段内的交易量整体,本篇资金流因子基于逐笔成交数据计算,研究交易形成的微观结构特征(如交易对手是大单还是小单,挂单金额分布等)。逐笔成交数据量较大,计算因子颇具工程挑战,本文首先介绍基于单机的计算框架,然后简单总结资金流因子研究成果。

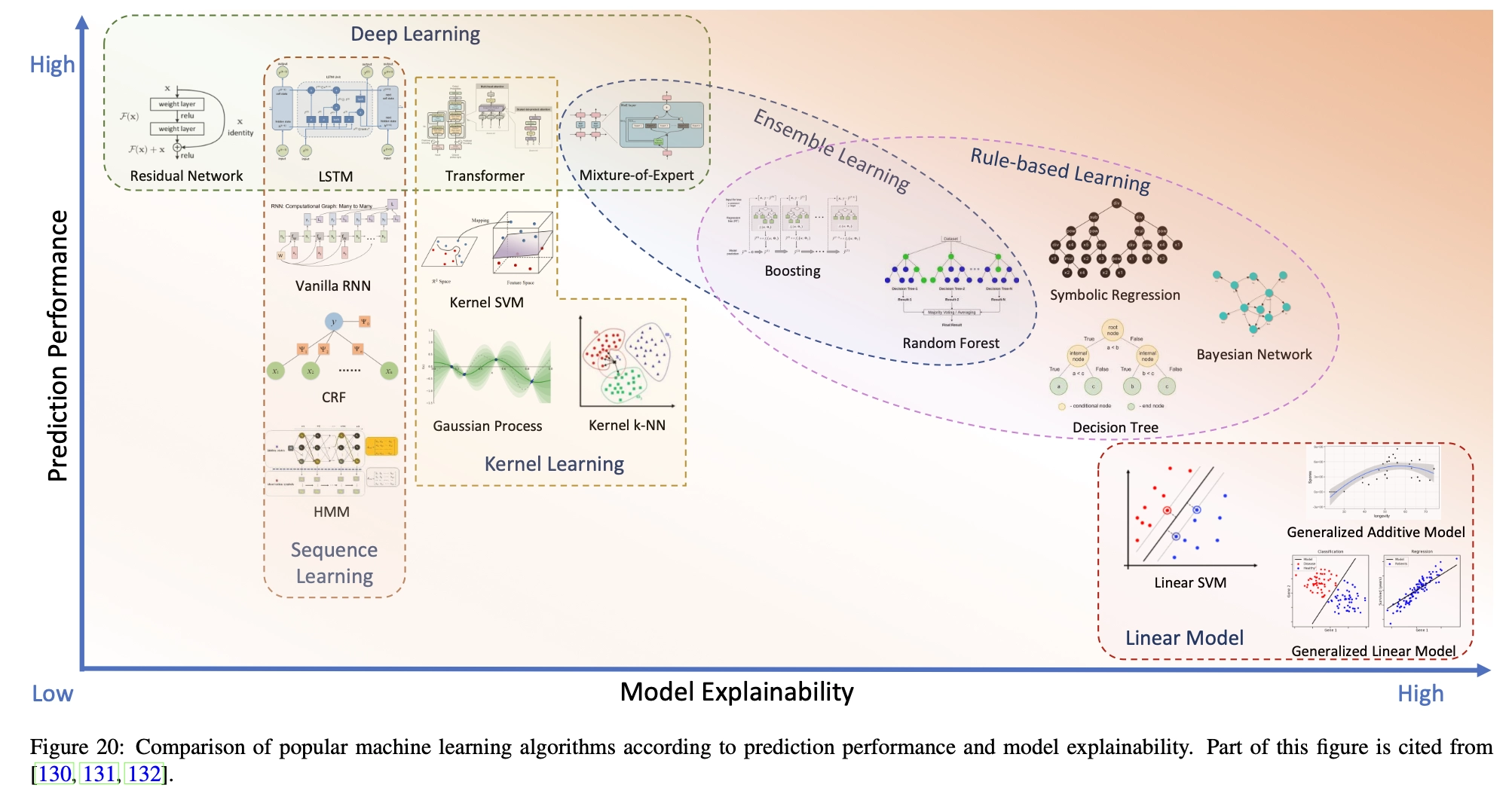

XAI(可解释性人工智能)是几十年来的重要研究方向,对于人工智能模型的可信度和鲁棒性至关重要。在量化领域,提高人工智能的可解释性可以使决策过程更加透明和易于分析,为研究人员和投资者提供有用的见解,并发现潜在的风险敞口。在本文中,我们将讨论如何在Quant 4.0中利用XAI:第一部分介绍常见的XAI技术,第二部分将这些技术与实际的量化场景联系起来。知识驱动的人工智能是数据驱动的人工智能的重要补充技术,特别是在低频投资场景(如价值投资和全球宏观投资)中。在本文的最后,我们介绍如何将知识驱动人工智能应用于量化研究。

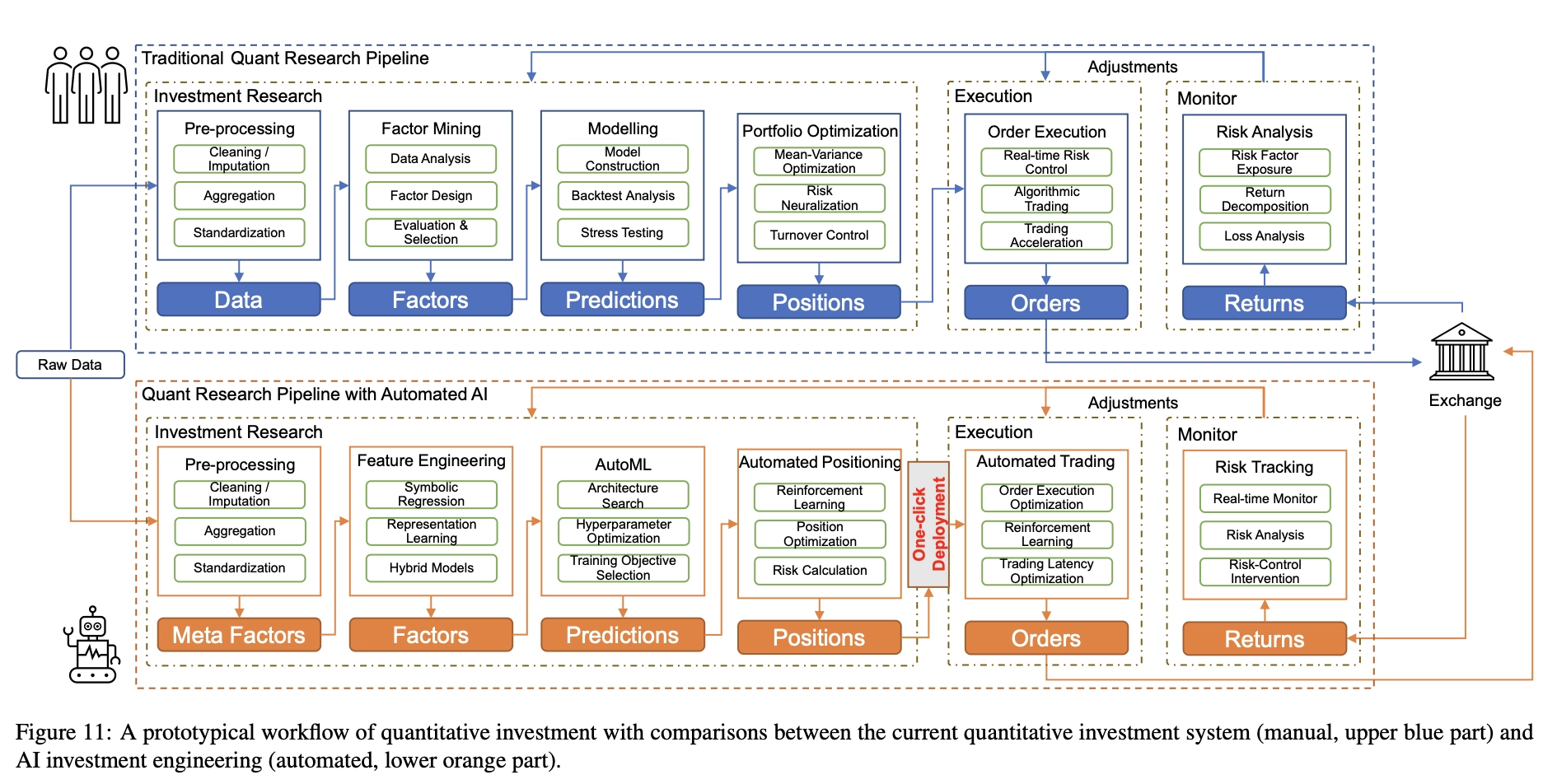

量化4.0中的自动化AI涵盖了全量化流程的自动化。本节中我们首先介绍研发流程的全景,然后讨论如何将其升级到自动化AI版本。

近年来,量化投资产业在国内蓬勃发展,成为讨论二级市场时绕不开的话题,或被神话,或人人喊打。那么,究竟什么是量化投资(Quantitative Investment)?有哪些量化策略,量化策略一定赚钱吗?构建量化策略有哪些基本原则?本文介绍了量化投资的基本概念、前世今生,并展望其未来发展模式。

回测(Backtesting)是量化策略研发中的核心环节,也是量化投资和传统主动投资的关键区别。回测指将一个可被准确刻画的投资策略,在历史模拟环境中进行模拟交易,并利用该策略在历史上的表现推断其在未来的表现,从而对多组策略进行取舍,以形成最终的投资决策。本文在关于回测过拟合的简单介绍基础上,进一步讨论交易策略历史表现的量化评估指标,重点考虑回测过程中多重测试导致的假阳性。量化交易使用计算机程序实现自动化交易,其与传统主动投资的关键区别在于依赖”回测”验证所提出策略的有效性并对其预期性能作出估计。在计算机算力增长与算法发展的背景下,研究人员实施的回测次数增多,多重测试导致假阳性频繁出现,回测期内貌似显著的最佳策略缺乏在样本外数据上的泛化能力。这一现象被称为回测过拟合,如何估计发生回测过拟合的概率,并调整夏普比率等预期业绩指标,以正确反映多重测试的影响下策略的真实性能成为一个新兴的研究方向。

成交量是量价因子中不可或缺的部分,但大多数情况下是以量价配合中的配角出现,如量价关系因子、动量反转因子所讨论的那样。本文聚焦于成交量本身,讨论了两种重要选股因子:换手率因子与非流动性溢价,成交量因子在全球市场,尤其是A股这样的非成熟市场中,与股票截面收益有显著的预测效力。

短期反转效应同小市值因子一样,在过去长时间稳定贡献显著的超额收益,仅凭单因子就可以做到年化40%+的收益率。可惜好景不长,2019年以来,反转因子的表现极不稳定,回撤大,多头单调性差,甚至在部份时段和指数域表现出动量效应。那么短期反转效应已经退化为风格因子了吗?如何改进反转因子,以及因子投资实践中,能不能在相同框架下统一处理动量与反转呢?本文介绍反转因子的优化构造,并总结两种统一框架。

价格序列衍生的技术指标便已浩如烟海,而要综合考虑量与价的关系,复杂度更是提升了不止一个量级。从口口相传的量价关系口诀,到高维数的深度时序神经网络,从月度的长期量价走向,到订单簿上的瞬时冲击,人们对量价关系的探索不休不止,无远弗届。本文在因子投资视角下,系统地分析了一些有代表性的量价关系指标,希望给这方面的量价因子挖掘提供参考和启发。