股票多因子量化多头策略之组合优化框架——兼谈收益率、风险、交易成本预测

量化投资策略往往借助数学规划工具确定资产权重,其一是为了更科学地平衡风险收益等优化目标,其二是以此为媒介加入主观、客观约束,统一投资组合生成过程。本文主要面向股票市场中,基于多因子理论的,短周期交易型纯多头Alpha策略,介绍其投资组合优化方法与实践。对于组合优化必须的收益率、风险、交易成本等输入信息,本文也梳理了其主流的预测方法。

量化投资策略往往借助数学规划工具确定资产权重,其一是为了更科学地平衡风险收益等优化目标,其二是以此为媒介加入主观、客观约束,统一投资组合生成过程。本文主要面向股票市场中,基于多因子理论的,短周期交易型纯多头Alpha策略,介绍其投资组合优化方法与实践。对于组合优化必须的收益率、风险、交易成本等输入信息,本文也梳理了其主流的预测方法。

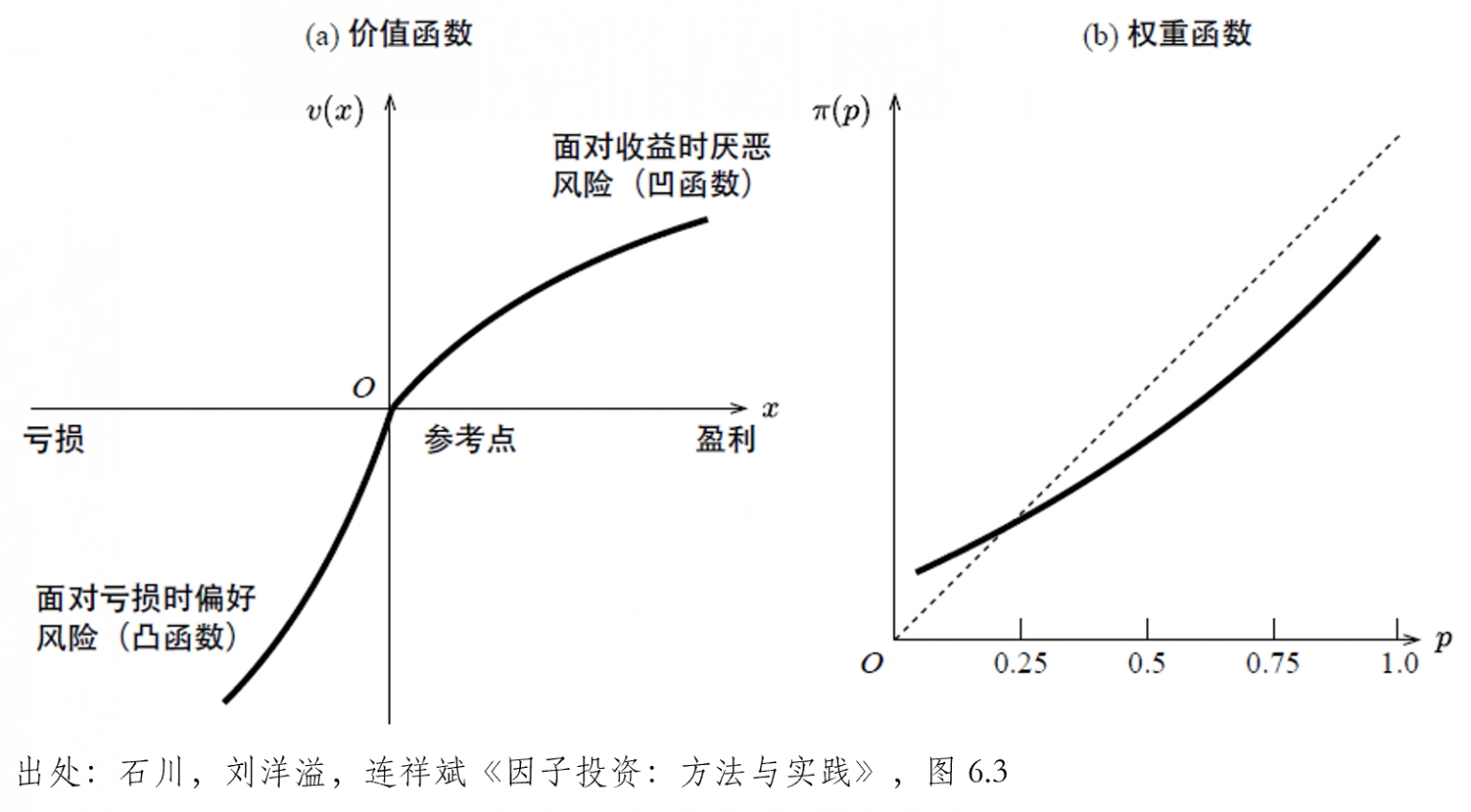

传统金融学假设市场参与者都绝对理性——显然与事实不符——因此无法解释现实中出现的种种错误定价。行为金融学认为投资者是有限理性的,将传统金融理论与心理学结合,探究是什么非理性行为导致错误定价,以及这些行为偏差与资产收益率的内在联系。因子投资将人的行为偏差作为超额收益率来源,因此有必要全面梳理行为金融学现有成果,与其对应的市场异象。

通常介绍静态博客搭建的教程专注于博客系统选择与网页文件托管,初学者难免一头雾水,难以实操。本文介绍了静态博客网站从撰写、上线到运维所使用的全套技术栈与基础设置,以此为索引,可以领略静态博客创作全貌。

SHAP (SHapley Additive exPlanations)基于博弈论,是一种模型无关的机器学习解释方法,既能衡量单次预测结果中的特征贡献,也能聚合局部结果成为对模型的整体解释。SHAP方法在理论上有诸多优异性质,得益于大量工程优化,在实践中也有很强的可操作性,是XAI领域的重要方法。本文主要简介SHAP的基础理论,并给出应用示例。

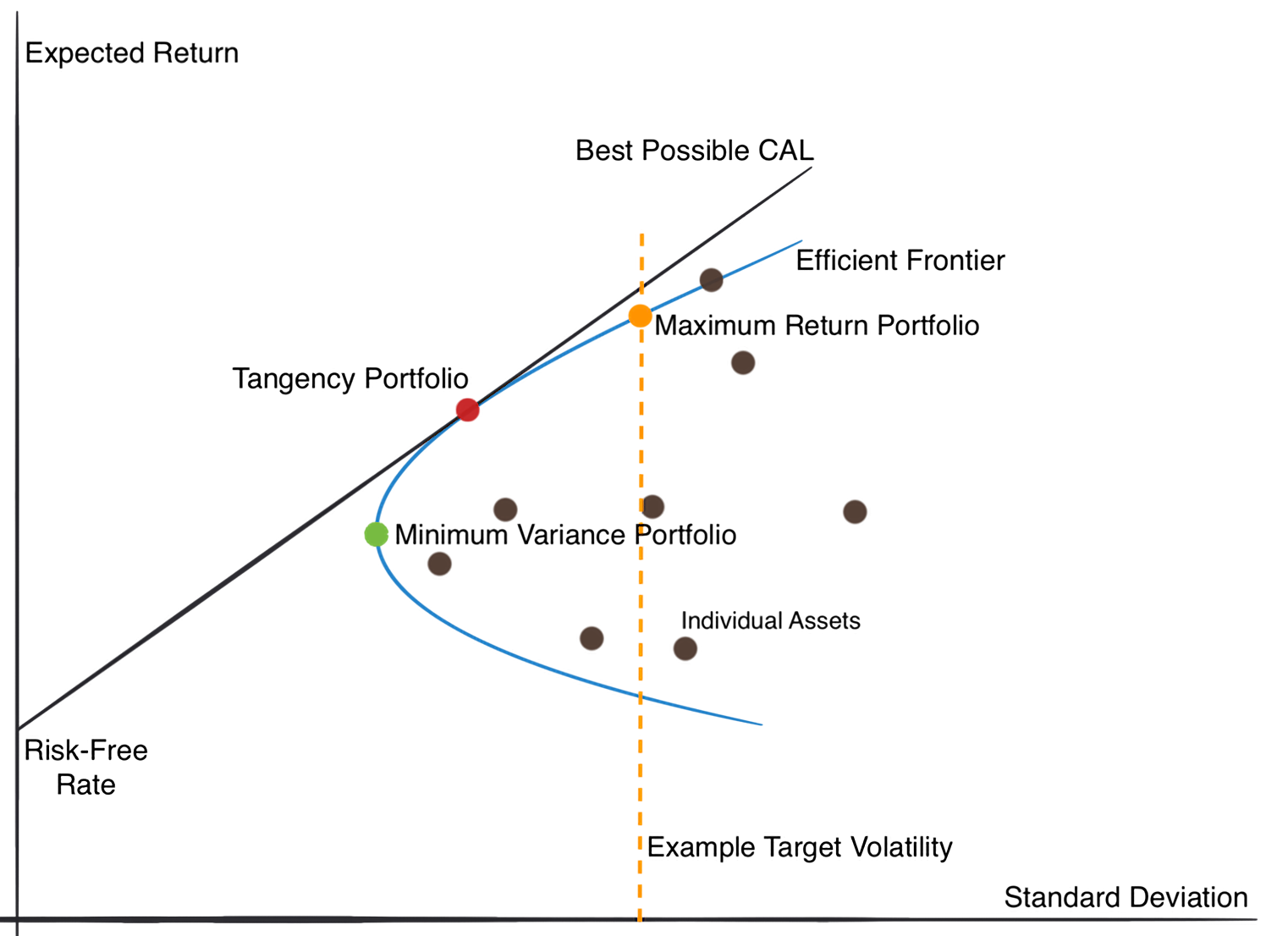

Alpha策略中的风险模型功能是,预测底层资产预期收益的协方差矩阵,从而在给定预期收益率下最小化组合方差,提升策略夏普比。风险模型的重要程度不亚于收益率模型,但与收益率模型相比,关于搭建风险模型的介绍和讨论却门可罗雀,一方面是由于大多数投资人选择使用商用方案(Barra),另一方面风险模型需要从策略全局考虑问题,不能通过简单的benchmark评估其贡献。本文系统性地介绍了风险模型的定义和实现方案,包括压缩估计、专家因子模型以及数据驱动的统计模型。

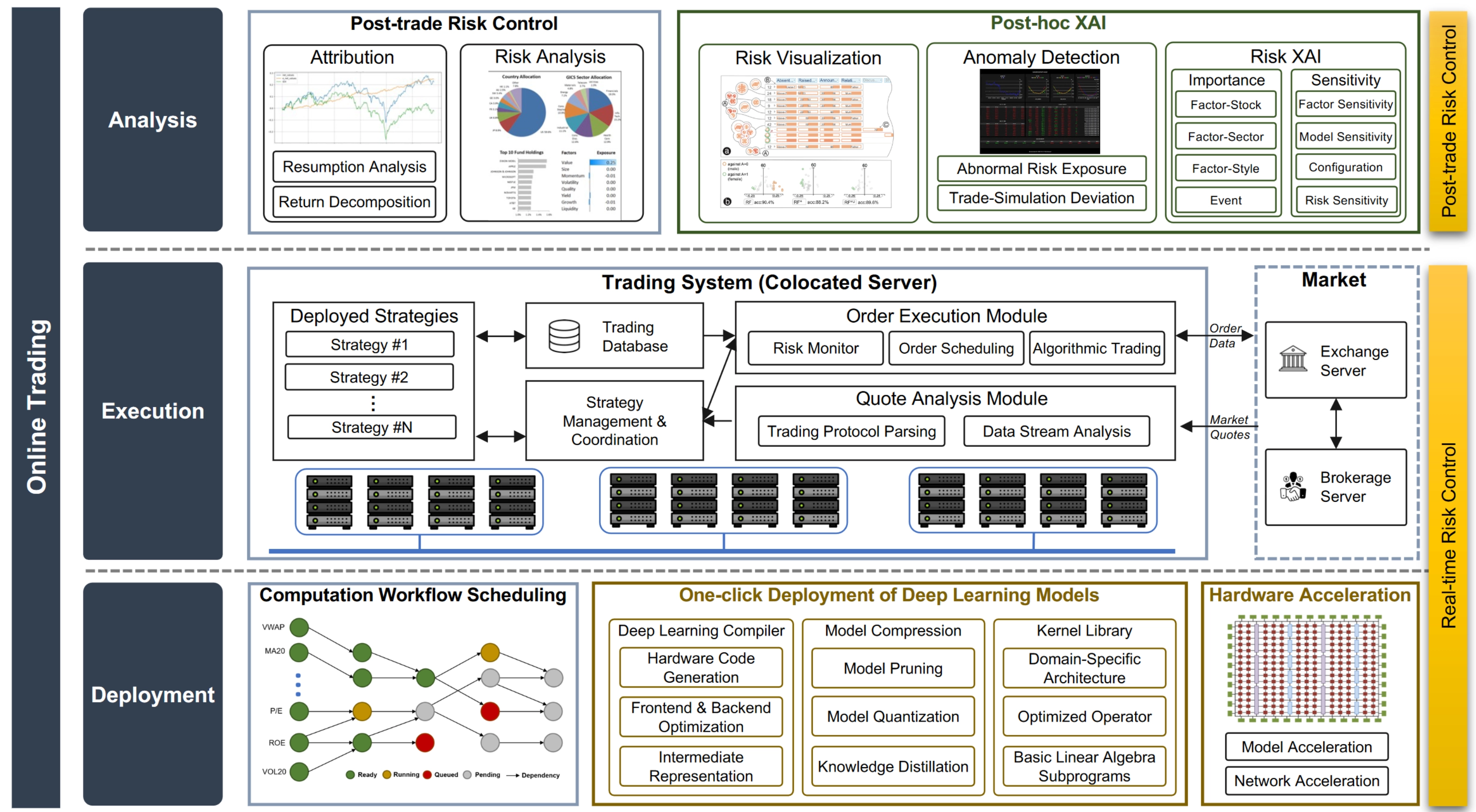

在本节中,我们从系统角度回顾Quant 4.0,并研究如何将所有这些组件集成到一个系统中。下图展示了建议的Quant 4.0系统框架的架构,包括用于量化研究的离线系统和用于量化交易的在线系统。

The unexamined life is not worth living.

本文首先介绍实施alpha策略缘起,回顾2023下半年第一阶段的策略研发工作,计划第二阶段任务,最后展望第三阶段。

不同于成交量因子考察股票某一时间段内的交易量整体,本篇资金流因子基于逐笔成交数据计算,研究交易形成的微观结构特征(如交易对手是大单还是小单,挂单金额分布等)。逐笔成交数据量较大,计算因子颇具工程挑战,本文首先介绍基于单机的计算框架,然后简单总结资金流因子研究成果。

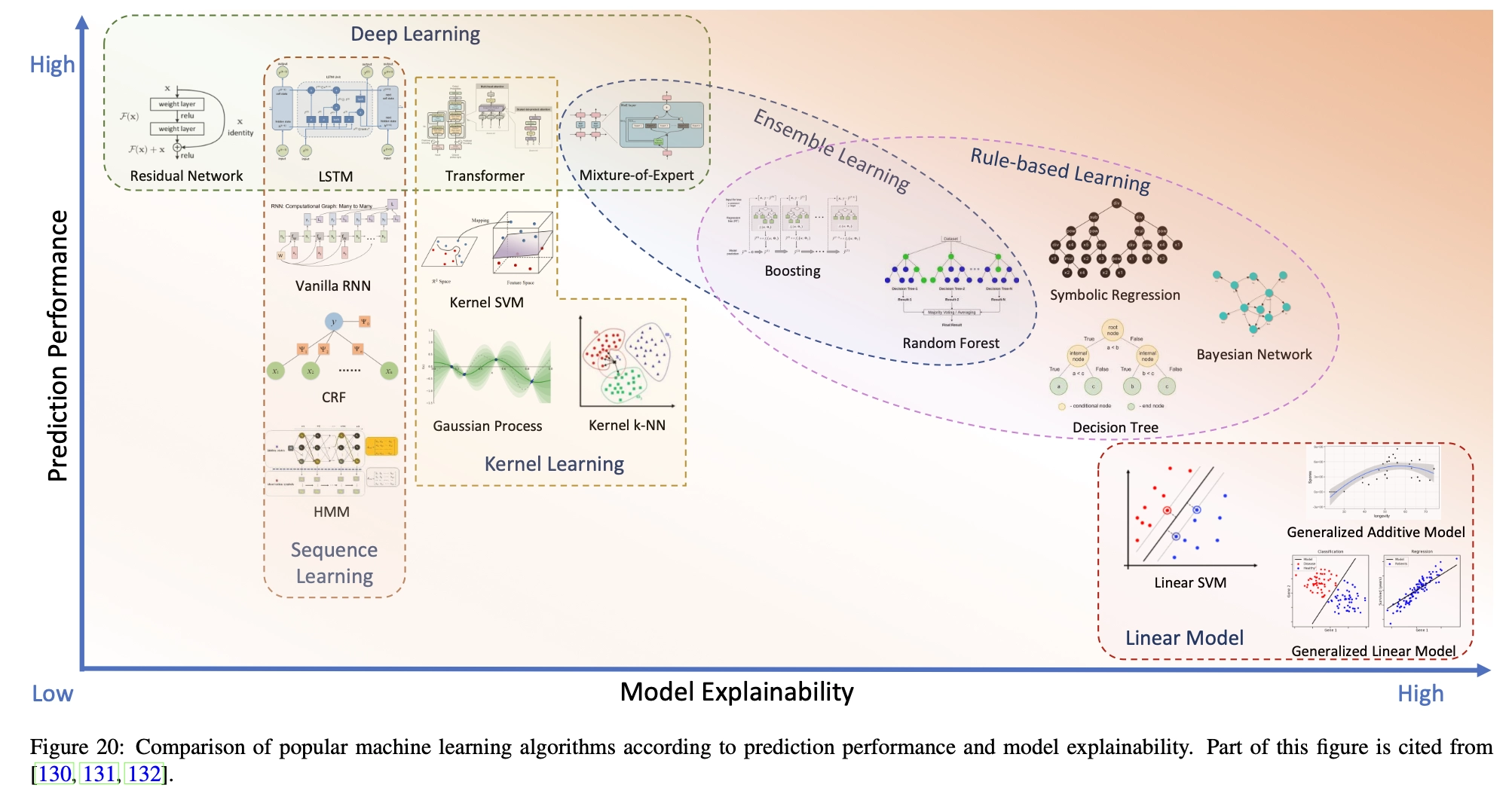

XAI(可解释性人工智能)是几十年来的重要研究方向,对于人工智能模型的可信度和鲁棒性至关重要。在量化领域,提高人工智能的可解释性可以使决策过程更加透明和易于分析,为研究人员和投资者提供有用的见解,并发现潜在的风险敞口。在本文中,我们将讨论如何在Quant 4.0中利用XAI:第一部分介绍常见的XAI技术,第二部分将这些技术与实际的量化场景联系起来。知识驱动的人工智能是数据驱动的人工智能的重要补充技术,特别是在低频投资场景(如价值投资和全球宏观投资)中。在本文的最后,我们介绍如何将知识驱动人工智能应用于量化研究。

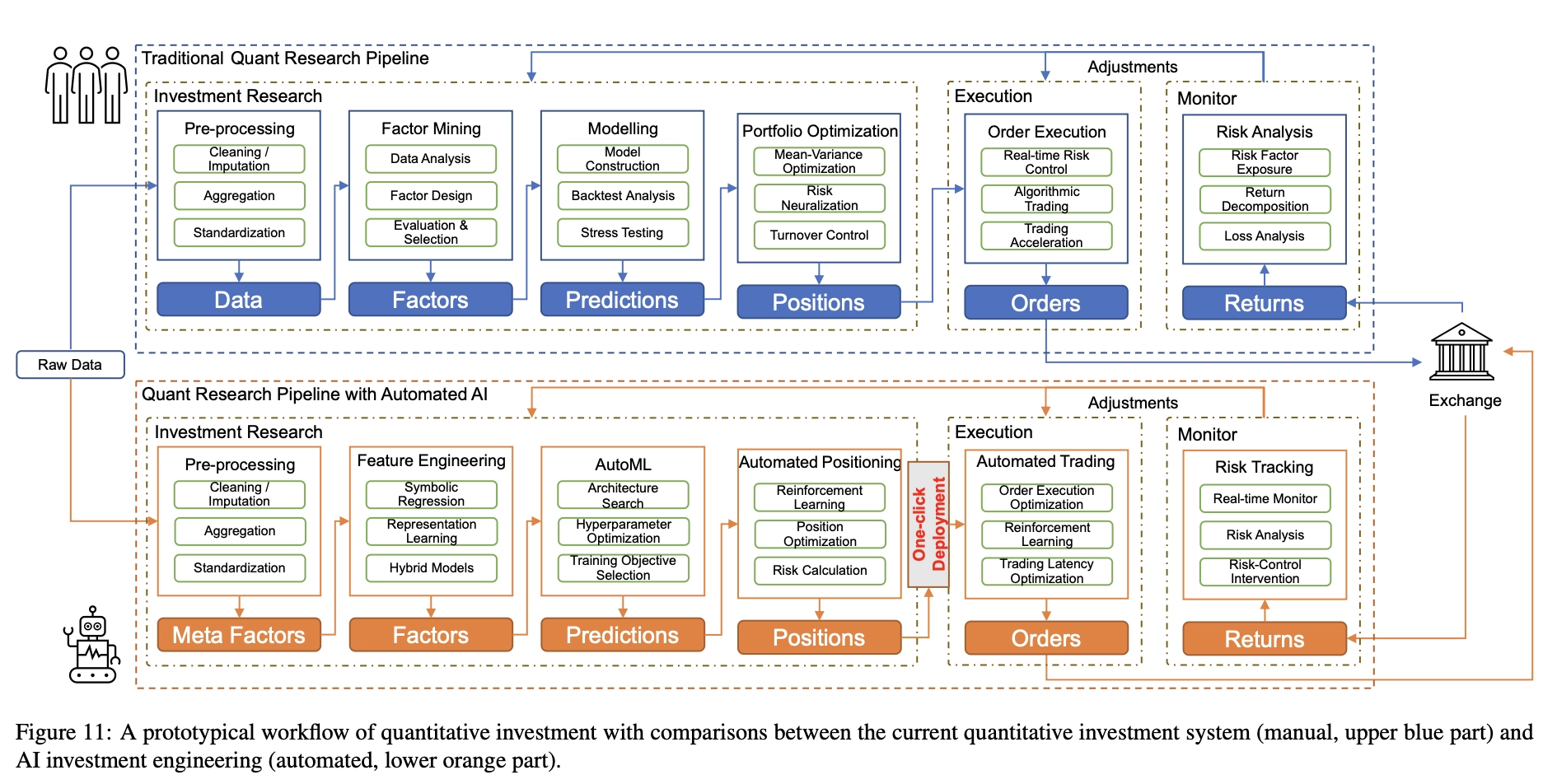

量化4.0中的自动化AI涵盖了全量化流程的自动化。本节中我们首先介绍研发流程的全景,然后讨论如何将其升级到自动化AI版本。