成交量因子——换手率与非流动性

成交量是量价因子中不可或缺的部分,但大多数情况下是以量价配合中的配角出现,如量价关系因子、动量反转因子所讨论的那样。本文聚焦于成交量本身,讨论了两种重要选股因子:换手率因子与非流动性溢价,成交量因子在全球市场,尤其是A股这样的非成熟市场中,与股票截面收益有显著的预测效力。

日频换手率

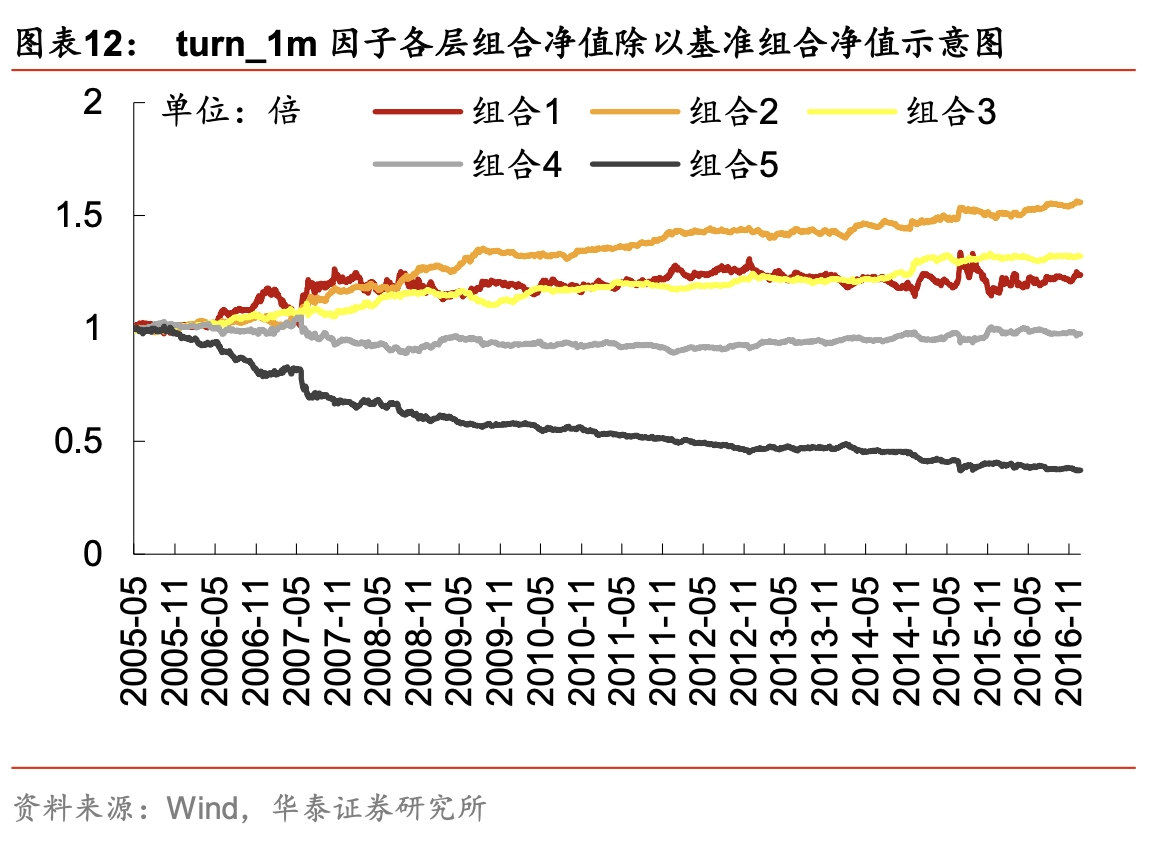

理论和实证都表明,换手率与预期收益呈负相关关系,并且在一定程度上可以与低波动、短期反转异象互相解释。从行为金融角度分析,高换手率反映了投资者的非理性情绪,如过度自信和盲目乐观等预期偏差,因而可以视作一个情绪指标。同时,高成交量意味着投资者之间有更强分歧,未来走势不确定性更强。投资者注意力有限,一段时间内只能处理有限信息,因此高成交率的股票有更高的可见性(visibility),作为明星股吸引更多的潜在买家,可能获得更高的短期收益,但长期表现不佳。

在A股实践中,常用以下换手率因子:换手率均值、换手率波动率、异常换手率(短期换手率与长期换手率之比)、异常换手率。换手率因子在不同行业、市值股票间存在显著差异,故对上市公司直接进行跨行业比较意义不大,做市值行业中性化后效果更佳。换手率因子长期表现十分稳定,可惜因子IC主要由空头贡献,多头表现不佳。实践中,换手率或可作为可靠的空头剔除指标,单难以贡献稳定的alpha收益。

高频成交分布

换手率因子所使用的数据较为简单,因此招商证券提出使用日内高频数据,考察异常交易量在日内的持续性,提出持续异常成交量PATV因子。PATV单调性更好、多头收益更显著。PATV首先通过计算每只股票的日内异常交易量ATV在全市场的排名百分位rank_ATV,对股票某分钟的异常交易量在全市场的相对水平进行衡量。每一天,rank_ATV的均值除以标准差,再加上其峰度,作为当日的PATV指标,移动平均后得到最终因子。

PATV是日频换手率因子思路在高频数据的延续,同时,也有一些针对高频成交量的统计指标。类似日内高频波动分解对日内高频收益率分布的度量,我们首先可以计算高频成交量分布的中心矩等指标,如标准差、偏差、峰度、信息熵。同时,如特质波动率因子中提到的那样,把成交量分解为公共部分与特质部分,可计算特质偏度、特质峰度等指标。其提升不如特质收益率来得大,但可复用原有框架,毕竟聊胜于无。

成交量在不同时段的分布也有不同性质,如在早尾盘的成交量占比过大,关联负的预期收益;日内成交占比则是正向选股因子。

非流动性溢价

如果一些股票流动性较差,投资者要为交易付出较大的交易成本,那么理论上要求流动性溢价。Amihud2002将非流动性代理变量定义为单位成交额对应的平均收益变化。隔夜价格变动通常是由信息到达驱动的,而这些信息到达所造成的价格变化与 ILLIQ 指标分母中使用的每日交易额无关。使用日内绝对收益作为分子所构建的非流动性因子,与使用日间绝对收益作为分子所构建的非流动因子相比,其IC均值与t统计量均有所提升。

$$ ILLIQ=\frac{|r|}{vol} $$

我们可以从泰勒展开角度改进ILLIQ因子

$$ ILLIQ2=E\left(\left|r_{i, d}\right| / {vol}_{i, d}\right)=E\left(\left|r_{i, d}\right|\right) \cdot E\left(1 / {vol}_{i, d}\right)+\operatorname{cov}\left(\left|r_{i, d}\right|, 1 / {vol}_{i, d}\right) $$

其中

$$ \operatorname{cov}\left(\left|r_{i, d}\right|, 1 / \operatorname{vol}_{i, d}\right) \approx-\frac{\operatorname{cov}\left(\left|r_{i, d}\right|, \operatorname{vol}_{i, d}\right)}{\left(E\left[\operatorname{vol}_{i, d}\right]\right)^{2}} $$

类似SemiBeta,股价上涨/下跌时非流动性也有不同性质,逻辑上讲,股价下跌时非流动性对投资者更致命,要求更高的风险溢价。

$$ SemiILLIQ=\frac{|min\{r, 0\}|}{vol} $$

本质上,非流动性因子是在度量价格随成交量变化情况。Lamda因子,又称价格冲击弹性,定义为收益率对带符号的成交量回归系数。以上所有非流动因子也都可以改写为高频实现,效果是类似的。

成交量因子——换手率与非流动性